Los mercados seguirán insuflando fuelle a la economía al menos hasta 2021. Este es, por tanto, un momento excelente para comenzar a ahorrar para el futuro. Planes de pensiones, asegurados, fondos de inversión… Elegir los instrumentos adecuados requiere buena información y algo de tino.

por Marta Molina | ![]()

Viento en popa y a toda vela, al menos hasta 2021. En su Informe Anual 2018, el Banco de España anticipó que España continuará creciendo a lo largo del próximo trienio pero moderará su PIB del 2,2% de 2019, 1,9% en 2020, hasta el 1,75% en 2021. Buen momento este para el ahorro. Pero la creencia de que este largo ciclo económico de bonanza puede estar agotándose y cerca del final junto a las quinielas de cuándo vendrá la próxima recesión, exigen sin embargo cautela a la hora de invertir.

Warren Buffett - Foto: Wikipedia

Warren Buffett - Foto: Wikipedia

Warren Buffett, el llamado Oráculo de Ohama y a quien podría considerarse el maestro de los maestros en inversión, dijo una vez que en la inversión solo existen dos reglas fundamentales. La primera, no perder dinero, y la segunda, no olvidar la primera regla. Con su consejo por bandera, lo recomendable es ponernos en manos de un experto si somos poco conocedores de la materia. Desde un gestor de un fondo de inversión a un robot que selecciona las mejores inversiones para nuestro perfil de riesgo (conocidos como roboadvisors o carteras gestionadas, varios bancos españoles y neobancos cuentan con uno), o ir un paso más allá: encontrar un asesor financiero que saque la mayor rentabilidad a nuestros ahorros. Levantas una piedra y sale un asesor. La oferta entre quienes podrían ayudar es amplia.

Los planes de pensiones son, sin duda, una de las herramientas de ahorro más conocidas. Tienen, sin embargo, una limitación temporal y acotada al retiro laboral. De importantes beneficios fiscales, ya que cada una de las aportaciones al plan se desgravan, resultan muy atractivos para la población. En el primer trimestre de 2019, España contaba con 9,6 millones de fondos de pensiones individuales, en datos de la patronal de las entidades de inversión, Inverco.

Cuentan quienes los defienden que los fondos de inversión constituyen la mejor manera de poner nuestros ahorros a trabajar, entendiéndose por ello a generar dinero. Un dato: los fondos nacionales superaron el 5% de rentabilidad positiva en los cuatro primeros meses del año. Otro más: ya son más de diez millones (10.710.511, en concreto) las personas que confían en ellos.

España tiene una oferta aproximada de 2.600 fondos de inversión. Entre tanta posibilidad, es fácil perderse. El amplio abanico, además, no dejará de engordar en años sucesivos por la tendencia creciente al ahorro de los españoles tras la macrocrisis de la década anterior, por un lado, y por la voluntad de las operadoras de adaptarse al público, por otro.

Los fondos de inversión, si bien son una buena alternativa y sobre todo un excelente complemento al sistema público de pensiones, tienen muchas otras posibilidades además de compensar económicamente el mero retiro. Existen fondos, con sus distintas finalidades, para casi cada momento de la vida. Solo es cuestión de saber elegir. Para Fundación MAPFRE, lo ideal es preguntarse: ¿Quiero seguir con el mismo NIVEL DE VIDA después de jubilarme? Si la respuesta es que sí, entonces hay que empezar a ahorrar desde ya.

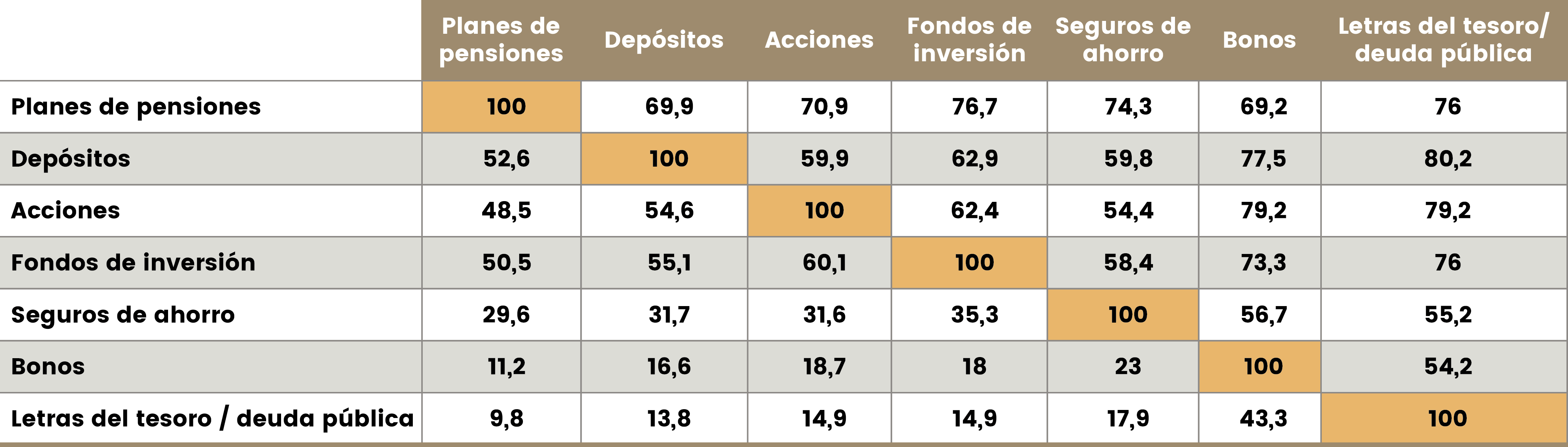

Encuesta Observatorio Bestinver/ IESE

Relación entre los productos financieros

Porcentaje de inversores

Porcentaje de inversores

La primera pregunta a la hora de contratar un fondo es ¿para qué? No todo el mundo ahorra con destino a la jubilación. Hay quien busca pagar la universidad de los hijos, quien pretende adquirir una vivienda en la costa, hacer frente a un imprevisto, dar la vuelta al mundo o invertir por simple, y previsora, voluntad de ahorro.

La respuesta a ese ¿para qué? constituye el objetivo de inversión y define el horizonte temporal; es decir, el tiempo disponible para alcanzar unas metas, ya que no es lo mismo ahorrar e invertir para dentro de tres años que para diez. Los fondos de inversión son recomendables si invertimos a largo plazo, ya que en entornos económicos como el actual, con tipos de interés cercanos a cero, el rendimiento de productos como cuentas de ahorro y depósitos es muy reducido.

En función del plazo se determinará en qué activos invertir: cuanto mayor sea, más capacidad para asumir la volatilidad a la baja porque el largo plazo suaviza las correcciones de los mercados, mayor será también el impacto del beneficioso interés compuesto, aquel por el que las inversiones crecen de forma exponencial con el paso del tiempo. En este caso, hay margen para recuperarse de eventuales pérdidas y mayores posibilidades de comprar barato y el dinero crece de forma exponencial gracias al impacto del interés compuesto, por el que la inversión aumenta año tras año al acumular en el capital inicial la rentabilidad generada anualmente, se explica en el primer informe del Observatorio BestInver-IESE sobre el ahorro y la inversión.

Muy parecidos a los planes de pensiones, son los planes de previsión asegurados o PPA. Éstos se formalizan a través de una póliza de seguro, principal diferencia con los planes de pensiones, y por tanto ofrecen por contrato una rentabilidad mínima garantizada, además del capital aportado por el titular.

Los planes individuales de ahorro sistemático (PIAS) son seguros de vida ahorro que se orientan a que los asegurados vayan acumulando un capital que después recuperarán en forma de renta vitalicia. Su objetivo es acumular durante un cierto tiempo una cantidad de capital suficiente para, al vencimiento, normalmente, la jubilación, tener una renta vitalicia con la que se pueda completar los ingresos. Sirven para diversificar el ahorro, los hay garantizados y no garantizados y solo tienen fiscalidad especial con las rentas vitalicias.

¿Qué decir de los pagarés? Uno de los productos más arriesgado, al no estar cubierto por el Fondo de Garantía de Depósitos, y, por supuesto, menos líquido que los depósitos. Dos cosas a tener en cuenta antes de contratarlos: la solvencia del banco que los emite y la rentabilidad, que sea siempre superior a la de un depósito.

Por último, el rey de reyes, mención especial a los depósitos bancarios, los más utilizados pero en la actualidad, los menos interesantes por su baja rentabilidad. Con los tipos de interés más bajos desde hace años, todavía los depósitos llevan ventaja a las cuentas de ahorro o remuneradas, su alternativa natural. Los primeros ofrecen mejores rentabilidades que las segundas (0,50% TAE versus 0,20% TAE de rentabilidad media respectivamente) y, aunque con las cuentas de ahorro puedes disponer del dinero cuando quieras, las condiciones pueden variar en cualquier momento. Cosa que no ocurre con los depósitos. Estos últimos, además, están asegurados por el Fondo de Garantía de Depósitos, hasta un máximo de 100.000 euros.

Sin embargo, como cualquier virtud, el ahorro en exceso se torna pecado. Las economías modernas necesitan crear empleo de forma constante y el ahorro de dinero es bueno o malo según cómo se reparta y la finalidad que tenga. Si el ahorro de una economía está en pocas manos y, además, no son emprendedoras, la sociedad sufrirá pobreza en lugar de bienestar. Sin embargo, si el ahorro está distribuido, lo que suele ser signo de que la riqueza del país se reparte adecuadamente, la economía es más fuerte.