El euríbor, el tipo de referencia en la mayoría de hipotecas a interés variable, se situó en febrero del año 2016 en el -0,008%, por primera vez en un valor negativo, un hecho insólito. Pero, después de tres años', finalmente está previsto que en este 2019 vuelva a subir.

Aquel descenso a los números rojos tiene una explicación. El Banco Central Europeo (BCE) bajó entonces los tipos de interés para estimular la economía del continente tras los años de crisis económica, en una medida excepcional que se ha alargado en el tiempo. De hecho, se prevé que estos tipos de interés no suban hasta pasado el verano de 2019, según apunta CrediMarket.

Una de las consecuencias del euríbor en negativo ha sido la bajada de las cuotas de los hipotecados que tienen su préstamo referenciado a este valor.

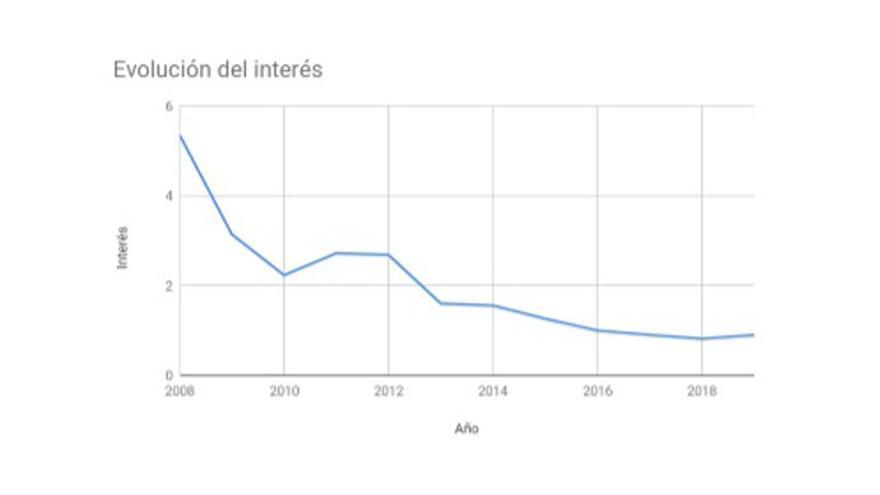

Esta ha sido la evolución que, durante los últimos 10 años, han tenido los intereses de una hipoteca ficticia a la que se le ha incorporado un diferencial del 1,00 % sobre el euríbor, cuya revisión se lleva a cabo con el valor que marca el tipo de referencia en febrero. Los cálculos han sido elaborados con el simulador hipotecario del comparador de productos financieros CrediMarket.com.

En cuanto a las cuotas, así habría sido la evolución, durante este tiempo, si el préstamo en cuestión fuera de 150.000 euros y el plazo de amortización, 25 años:

Esto significa que en una década las cuotas se han abaratado, tomando como base la hipoteca del ejemplo, unos 356 euros al año. Si en 2008 rondaban los 908 euros al mes, en 2018 eran de 552. Al año, supone un ahorro de 4.272 euros.

Con todo, y a pesar de mantenerse en negativo, el euríbor empezó a trazar su escalada durante 2018: inició el año al -0,189 % (valor de enero) para concluirlo al -0,129 % (valor de diciembre). Empezó 2019 al -0,116% y cerró febrero al -0,108 %, según datos del Banco de España.¿Cómo seguirán evolucionando las hipotecas vinculadas al euríbor?

A medio plazo todo apunta a que el tipo de referencia tenderá a subir. Es posible que este 2019 aún se mantenga en números rojos si bien irá escalando posiciones hasta volver al positivo.

Para hacer una estimación sobre cómo puede evolucionar una hipoteca, se toma como base la media anual del valor desde 1999:

He aquí la simulación de las cuotas con la misma hipoteca hipotética de antes: De 150.000 euros, a amortizar en 25 años y con un diferencial sobre el euríbor del 1,00%:

Año Interés Cuota simulada

2018 -0,121 % + 1% 557 euros

2017 -0,095 % + 1% 559 euros

2016 0,042 % + 1% 568 euros

2015 0,298 % + 1% 586 euros

2014 0,562 % + 1% 604 euros

2013 0,575 % + 1% 605 euros

2012 1,837 % + 1% 699 euros

2011 1,550 % + 1% 677 euros

2010 1,232 % + 1% 653 euros

2009 2,622 % + 1% 761 euros

2008 4,498 % + 1% 921 euros

2007 4,064 % + 1% 882 euros

2006 2,833 % + 1% 778 euros

2005 2,312 % + 1% 736 euros

2004 2,216 % + 1% 728 euros

2003 2,705 % + 1% 768 euros

2002 3,483 % + 1% 832 euros

2001 4,574 % + 1% 928 euros

Se hace muy difícil hacer una previsión al respecto ya que una hipoteca es un préstamo a muy largo plazo y durante los 20, 25 o 30 años que se puede extender el plazo de amortización pueden suceder muchas cosas: desde que los tipos de interés bajan hasta que suben.