Nunca es tarde si la dicha es buena, y menos cuando ésta puede suponer un ahorro importante para tu bolsillo. Subrogar o cambiar la hipoteca de banco es una acción que cada vez se está llevando más a la práctica consiguiendo que los dueños de una hipoteca rebajen su deuda con el banco hasta dígitos impensables.

El abaratamiento del mercado inmobiliario y el escenario actual de tipos bajos que ha dejado el euríbor, tras volver a alcanzar mínimos históricos, convierten la situación actual en la idónea para mejorar la hipoteca. En concreto, los ciudadanos de grandes urbes, como Madrid o País Vasco, podrían pagar hasta 25.000 y 23.000 euros menos, respectivamente, si contrataron su hipoteca en 2013 y la subrogan este año, tal y como observamos en el último Informe de Subrogación por Comunidades Autónomas de iAhorro.

"En el caso de perfiles muy buenos estamos volviendo a las tendencias postcrisis. En este caso, estos ciudadanos pueden llegar a obtener hipotecas fijas muy cercanas al 1,5%, algo que se dio en algunos meses de 2010, pero que hasta ahora no se había vuelto a ver", declara el director de Hipotecas de iAhorro, Simone Colombelli.Como mínimo ahorraríamos 10.000 euros

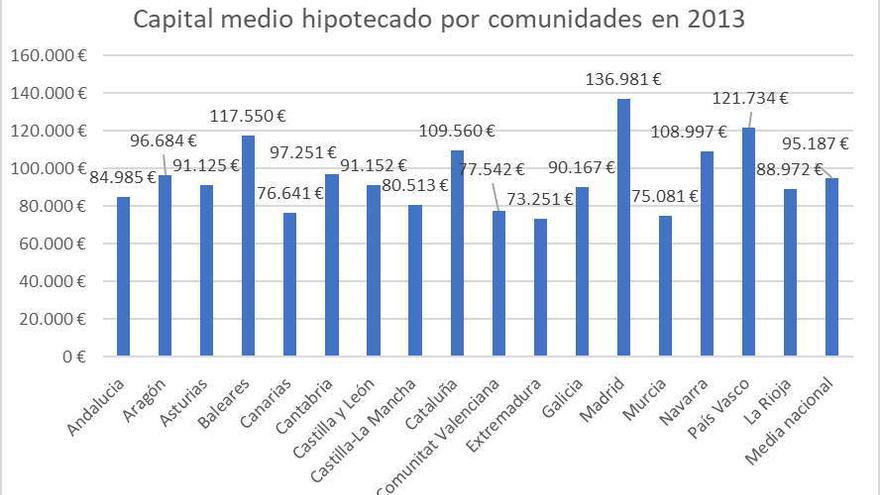

Si miramos toda la serie analizada en el informe observamos que el comprador que menos ahorraría sería un extremeño que hubiera adquirido su vivienda el año pasado y la subrogara ahora. Aunque tampoco saldría nada mal parado, puesto que conseguiría restar 10.000 euros al precio final de su hipoteca. Pero, si nos fijamos en los últimos diez años, 2013 es el año en el que un mayor número de comunidades saldrían beneficiadas con el cambio. No sólo los madrileños, vascos o baleares, una persona que obtuviera su hipoteca ese mismo año en Cataluña podría encontrar ahora una oferta en el mercado que le permitiese guardar en su bolsillo hasta 20.700 euros, 20.594 en el caso de Navarra y, los que menos, los extremeños, que podrían beneficiarse de una rebaja en su hipoteca de hasta 13.840 euros.

El tipo de interés medio al que se firmaron estos préstamos fue del 4,10%, según datos del INE, mientras que en la actualidad se está haciendo a un interés 2,6 puntos más bajos que los que obtuvieron en el momento de firma de la hipoteca.

En cualquier caso, "lo que no tiene sentido es contratar hipotecas que durante los primeros años aplican un tipo fijo y trascurrido un tiempo, que es precisamente cuando los tipos subirán, cambien a tipo variable", afirma Nuria Rocamora, co-CEO de MyInvestor.

Teniendo en cuenta que en la subrogación ahorraremos más siempre y cuando el precio de la hipoteca sea más elevado, en el caso de la Comunidad Valenciana el precio es más bajo a pesar de ser una de las principales provincias de España porque hay mucha segunda vivienda. "Si en este análisis solo miráramos las capitales es posible que la foto fuera muy diferente y Valencia capital se parecería más a Madrid o Barcelona", destaca el director de Hipotecas de iAhorro.

Cualquier perfil puede beneficiarse de las ventajas de la subrogación, pero, si queremos sacar mayor provecho, lo mejor será hacerla en los primeros años de vida del préstamo hipotecario, que es cuando pagamos más intereses. Si ya partimos de esa base, desde MyInvestor señalan que no cabe duda de que "estaremos ante buen momento para subrogar hipotecas porque los tipos de interés actuales permiten ofrecer condiciones muy competitivas a tipo fijo y variable. Es muy probable que no veamos unos precios tan bajos como los actuales en el futuro".El tipo fijo vuelve a estar de moda

En este informe por comunidades se analiza la capacidad de ahorro de los hipotecados españoles desde 2010 hasta hoy al subrogar su hipoteca. Como hemos podido observar, en la mayoría de Comunidades Autónomas los hipotecados en 2013 sacarían mayor rentabilidad al cambiar su préstamo de banco en estos momentos. Pero ¿qué es mejor? ¿Una hipoteca fija o una variable?

Aunque ahora mismo se pueden encontrar buenas ofertas, tanto a tipo fijo como variable, en MyInvestor han observado como la tendencia en el último año ha sido cambiar a tipo fijo. "Los clientes quieren aprovechar los tipos fijos, excepcionalmente bajos. En lo que va de 2020, casi el 75% de los préstamos que hemos concedido son subrogaciones y de éstas casi la mitad son a tipo fijo, lo que supone un gran cambio de tendencia. En 2019, sólo el 20% de los clientes que cambiaba su hipoteca lo hacía a tipo fijo", señala la co-CEO de MyInvestor.