La banca digital está aquí no solo para quedarse sino para arrumbar con el viejo modelo. Hace ya tiempo que no hay duda de ello. Sin embargo, ¿cómo interactúa el común de los usuarios ante una tecnología que está transformando de forma radical la relación con las entidades financieras y a las propias empresas bancarias? ¿Qué caminos hemos recorrido y qué trecho nos queda por andar? Una reciente encuesta de la Fundación de las Cajas de Ahorros (Funcas) concluye que «el grado de penetración de medios digitales en el sector financiero español tiene aún por delante un recorrido considerable, aunque su importancia es significativa». Y es que, partiendo del hecho incontestable de lo sensible que es la gestión del dinero (propio y ajeno), lo cierto es que los usos y costumbres, incluso los miedos, afectan de forma esencial a la relación cliente-banco. Cuesta abandonar los hábitos adquiridos. De ahí, seguramente, que las entidades financieras concentren buena parte de sus esfuerzos de digitalización en colectivos, como los millenials -hasta los 35 años- o los ciudadanos con alto poder adquisitivo, plenamente integrados en el mundo online.

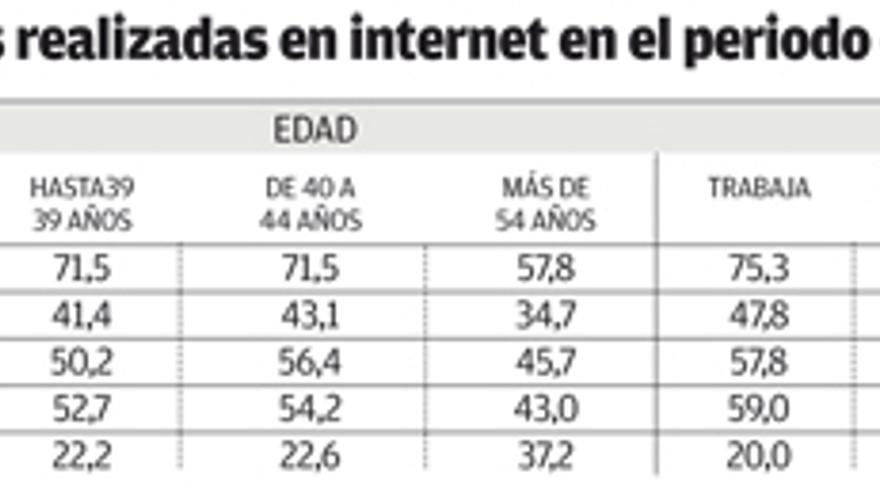

De hecho, la encuesta realizada junto a KPMG a 3.005 residentes españoles de entre 18 y 75 años concluye que el perfil promedio de cliente de servicios financieros digitales es el de una mujer trabajadora de menos de 39 años, con hijos, residente en poblaciones de más de 200.000 habitantes y con ingresos de entre 3.000 y 5.000 euros mensuales en el hogar. El grado de digitalización general de los encuestados puede considerarse elevado, si tenemos en cuenta que un 92% de los clientes bancarios es usuario habitual de internet, que el 85,3% tiene smartphone o que el 44,3% dispone de al menos un ordenador en casa. Sin embargo, más del 84% no tiene cuentas bancarias exclusivamente online y solo un 27,6% de los usuarios de móvil realiza alguna transferencia por este medio a lo largo de un año, mientras que las actividades financieras que principalmente se realizan con el ordenador son la consulta de saldos y movimientos y la recepción de comunicaciones del banco. Lo más básico.

Como afirman los autores del artículo publicado por Funcas en «Cuadernos de Información Económica», Santiago Carbó y Francisco Rodríguez, la seguridad es uno de los factores que «pueden influir en la preferencia por servicios tradicionales frente a servicios digitales». Dicen los expertos que, aunque la teoría podría contradecir la racionalidad de esta percepción, «el pago en efectivo se percibe como seguro o muy seguro por el 87,8% de los encuestados, seguido de la tarjera de débito (76,2 %)». Por detrás queda la retirada de dinero de cajeros (66,8%)». Asimismo, el 88,8% considera una domiciliación bancaria como segura o muy segura, frente al 54,8% de la banca online o el 44,2 % de la banca móvil.

Carbó y Rodríguez califican también de «llamativo» que «solo» el 63,2 % de los encuestados considere la banca online como de coste bajo o muy bajo, cuando el coste de los servicios electrónicos «debería ser una ventaja comparativa». Estos parámetros se repiten a la hora de calibrar la percepción sobre la facilidad de uso. Mientras que más del 90% considera fácil o muy fácil retirar dinero de un cajero o pagar con tarjeta de débito, solo lo creen así para banca online y móvil el 67,8% y el 64,4 % de los usuarios, respectivamente.

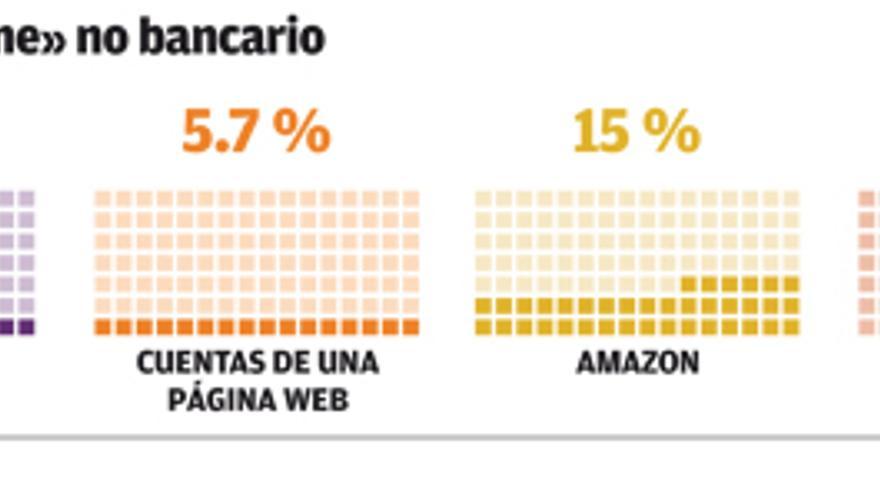

Dicen los autores que las diferencias en las percepciones pueden estar, en parte, motivadas por el papel que sigue desempeñando el efectivo como medio de pago, en particular «por la consideración del control de gasto que permite». Y es que en este país el dinero físico aún tiene mucho peso. Así, el 25,6% de los hogares tiene guardados hasta 500 euros en su casa y el 69,5% suele llevar hasta 50 euros en el bolsillo, mientras que un 5,7 % no acostumbra a llevar dinero alguno encima.

Estos datos, según Carbó y Rodríguez, están «relacionados con una paradoja con cierta tradición en España entre la adopción de innovaciones tecnológicas en banca y el uso de las mismas». Es el caso, añaden, de los cajeros automáticos, que permitieron aligerar algunas de las operaciones habituales de caja en la oficina, pero, al mismo tiempo, impulsaron las retiradas de efectivo, con lo que se convirtieron en un obstáculo para el uso más generalizado de las tarjetas.

El estudio se detiene a analizar el smartphone, dado que «la digitalización financiera tiene puestas buena parte de sus expectativas en este canal», no solo por las transacciones financieras, sino por su valor como herramienta de comunicación y red social. Entre los usos bancarios de estos dispositivos destaca el informativo. En la encuesta, el 40,8% de los consultados declara haber recibido un mensaje de texto de su entidad y solo el 20% declara haber usado alguna aplicación móvil de pagos en ese período. Se trata de un porcentaje «importante» que crecerá en los próximos años.

El estudio detalla que no todo el uso de pagos electrónicos o servicios digitales se refiere a los bancos, ya que otros proveedores ocupan un lugar destacado. Así, el 28,9 % utiliza Paypal y el 15% Amazon Payments, aunque el 62% no usa ningún servicio de pago online al cabo del año.

Por otro lado, el informe de Funcas concluye que los medios digitales sustituyen progresivamente a la oficina para cuestiones de carácter informativo. De esta forma, el 37% de los consultados acude a la sucursal al menos una vez al mes para consultas y el 48% realiza una consulta al menos al mes a través del móvil (llamada o mensaje).

Los autores destacan que, en las relaciones informativas entre entidad y cliente , se prefiere el correo electrónico a las redes sociales y el uso principal es para expresar quejas. El 70% de los usuarios de internet encuestados tiene cuenta de Facebook y el 28%, de Twitter, y las utiliza básicamente para notificar algún tipo de problema técnico. Así que Carbó y Rodríguez consideran que «existe un potencial de desarrollo importante de estos canales». Por ahí se dirige el mundo financiero.

Bakia

«Mantenemos una relación personal de asesoramiento»

«Nuestra estrategia pasa por estar disponibles en el canal que el cliente elija sin perder una relación personal de asesoramiento», aseguran en el banco con sede en València, donde han desarrollado instrumentos como Conecta con Tu Experto, han evolucionado los canales «online» y han consolidado una unidad de Open Business para ofrecer servicios de Bankia en canales de terceros. De cara al futuro, planean desarrollar el servicio «roboadvisors» o el uso de la tecnología «blockchain» en empresas y hogares.

CaixaBank

«500.000 clientes en la banca para millenials»

La entidad ha sido distinguida por Comscore como el banco con mayor número de usuarios de servicios financieros digitales de España. Ha llegado a una penetración del 31,1 % en banca por internet. CaixaBank está entrando en la ya estratégica banca digital tanto en los procesos internos, los canales de comunicación y los productos. Hace dos años lanzó ImaginBank, dirigida a los millenials. Hoy ya tiene 500.000 clientes y más de cinco millones de conexiones al mes. Recientemente lanzó DayOne, un servicio para impulsar «start ups».

BBVA

«El cliente interactúa cómo, cuándo y dónde quiere»

Reconocida en 2017 por Forrester Research como la mejor app financiera del mundo, más del 90 % de los productos de BBVA están disponibles en el móvil. El modelo del banco es el que «permite al cliente interactuar con la entidad cómo, dónde y cuándo quiera. Y cada vez más los clientes eligen canales digitales». BBVA, que ha lanzado productos fruto del Big Data como Bconomy (que evalúa la salud financiera de un cliente), complementa su oferta digital con el asesoramiento personal a través de gestores remotos.Unicaja Banco

«Nos adaptamos a las necesidades del cliente»

Unicaja es una de las participantes en el Consorcio Bancario de blockchain en España, impulsado por Cecabank y Grant Thornton y que agrupa al 33% del sector bancario español. Sus integrantes serán las primeras en crear de modo compartido aplicaciones basadas en tecnología blockchain con impacto real en el negocio bancario. Unicaja también incluye en su Plan de Negocio 2017-2020 el Proyecto de Transformación ADN 2.0, con una veintena de iniciativas para afrontar los cambios y la adaptación a los nuevos escenarios en respuesta a las necesidades del cliente.