Vivienda

La caída en las hipotecas certifica el final del ‘boom’

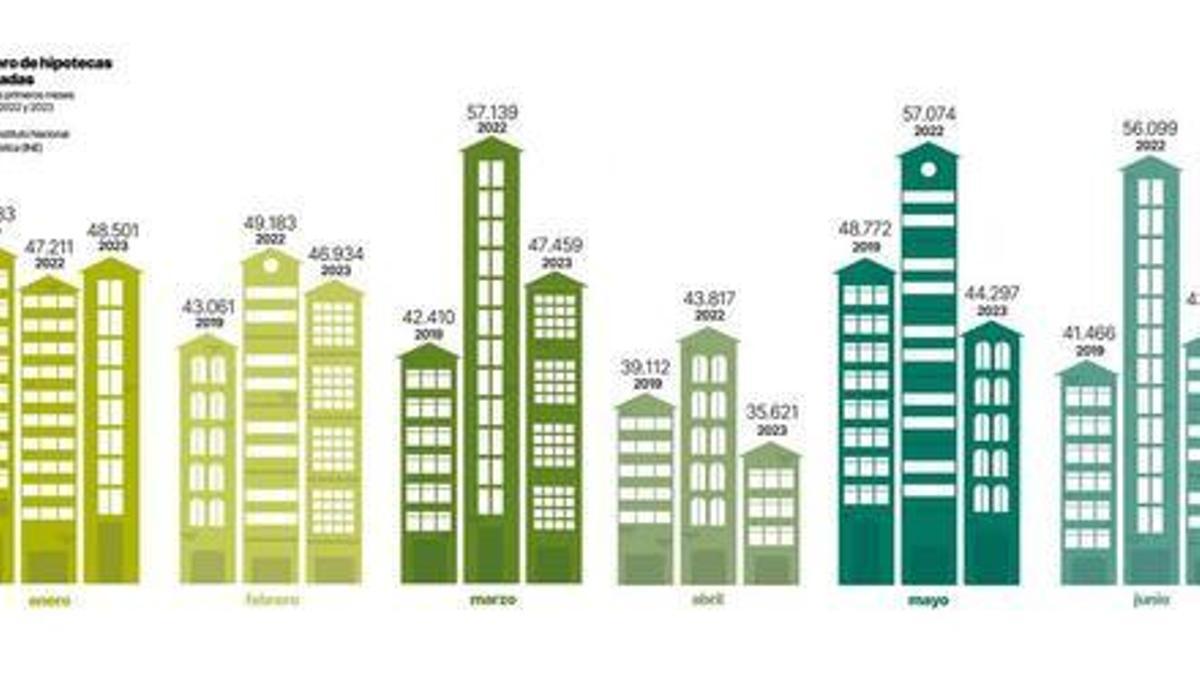

Entre enero y junio de 2023 se firmaron el 14% menos de créditos para viviendas que en el mismo periodo del año pasado

Muchos hipotecados optan por amortizar sus créditos. El saldo vivo cae por debajo de los 500.000 millones de euros

Construcción de viviendas en la Vega de Acá de Almería.

Gabriel Santamarina

Durante el primer semestre de este año, se firmaron 266.350 hipotecas, de las cuales el 76% contaba como garantía con una vivienda, según el Instituto Nacional de Estadística (INE). Los datos registrados en el primer semestre de 2023 son muy similares a los de 2021 y 2019, último año antes del estallido de la pandemia de covid, aunque el 14% inferiores a los del mismo periodo de 2022, un año récord en el número de compraventas.

La mayor parte de los expertos coinciden en que los números del primer semestre, aunque son inferiores a los de 2022, no son malos. "Es una de las cifras más altas desde 2011. Cogiendo los datos con perspectiva, no estamos tan mal", apunta Ricard Garriga, consejero delegado de Trioteca, uno de los brókeres hipotecarios más importantes de España. Sin embargo, el profesor de la Universitat de Barcelona (UB) y uno de los economistas de referencia del inmobiliario Gonzalo Bernardos considera que la firma de créditos hipotecarios "está hundida" y que "los bancos no están cumpliendo con sus objetivos".

Desde la Asociación Hipotecaria Española (AHE) no hacen una "lectura positiva" de estos datos. "Venimos de un escenario de crecimientos que no era sostenible, pero nos sorprende que las caídas registradas en los últimos meses hayan sido tan grandes porque el contexto macroeconómico actual es sólido", señala Leyre López, analista de la AHE.

Alza de intereses, la causa

Santiago Carbó, director de Estudios Financieros de Funcas, el centro de investigación económica de la CECA, la asociación que representa a las antiguas cajas de ahorros, afirma que la caída en la concesión de hipotecas se debe "principalmente al encarecimiento de los préstamos por mayores tipos de interés", en un entorno donde, por otro lado, la banca está "tratando de mantener la morosidad al mínimo". Garriga también piensa que la subida del euríbor está siendo un freno a la compra de viviendas, y añade: "Una subida de tipos puede ser un acelerador o un desacelerador de la venta de inmuebles, aunque en esta ocasión está siendo la segunda".

Fuentes bancarias indican asimismo que esta contratación en la firma de préstamos hipotecarios se debe, en buena medida, a que las familias "son ahora más prudentes y los bancos están actuando también de una forma responsable a la hora de conceder créditos para evitar riesgos". Las mismas fuentes destacan que la demanda, tras la escalada del euríbor del 0% al 4%, es mucho más limitada que meses atrás.

Número de hipotecas otorgadas en los seis primeros meses de 2019, 2022 y 2023. / INE

Bernardos prevé que, "en el mejor de los casos", en todo 2023 se firmarán 400.000 nuevas hipotecas. "Con la subida de tipos, los bancos tienen la cuenta de resultados garantizada. Por eso, en sus hipotecas, no quieren que les entren morosos y han extremado sus criterios prudencia. No obstante, no me extrañaría que, si esto sigue así, sean más flexible cara a final de año", señala. Aunque desde Funcas no hacen una previsión exacta, sí transmiten que este año esperan "una caída significativa con respecto al anterior", si la incertidumbre económica persiste y los tipos de interés siguen subiendo.

El economista de la Universitat de Barcelona apunta que este año se registrarán caídas en el número de transacciones de viviendas y en los precios porque advierte una diferencia entre los precios de oferta a los que se colocan los inmuebles en los portales inmobiliarios y los importes a los que se cierran las compraventas. "Con la subida de los tipos, un comprador puede pagar mucho menos. Es imposible que el mercado siga inmóvil ante esta situación", añade.

El director de Estudios Financieros de Funcas, sin embargo, espera que el precio de la vivienda caiga en 2023, aunque de forma muy leve. "Podría caer el 1%; aunque, en todo caso, España no es un mercado único. En algunos de esos mercados, como los principales núcleos urbanos, los precios de la vivienda no están bajando", destaca.

Mejorar las condiciones

Durante la primera mitad del año, muchos españoles han aprovechado la coyuntura para tratar de mejorar las condiciones de sus hipotecas. De hecho, según detalla Garriga, en las últimas semanas, en Trioteca, más de la mitad de los créditos que cierran son cambios en préstamos ya existentes. "Vemos una tendencia alcista y espectacular de gente que se está cambiando de hipoteca", indica.

La mayor parte de estas modificaciones quedan registradas en el Instituto Nacional de Estadística (INE) como una nueva hipoteca. Bernardos lo explica: "La mayoría de los bancos, cuando hacen una oferta mejorando las condiciones, piden anular el crédito existente y abrir uno nuevo para evitar trabajar sin un retorno". El economista calcula que, entre enero y junio, se han cerrado 40.000 nuevas hipotecas que en realidad son refinanciaciones de préstamos ya existentes.

La mayor parte de las nuevas hipotecas firmadas entre enero y junio continúan siendo a tipo fijo, aunque el variable recupera terreno, según el INE. ¿Por qué? Este organismo público clasifica las hipotecas mixtas de esta tipología, las cuales consisten en cinco o 10 años a un cupón fijo y a partir de esa fecha la cuota se referencia a euríbor y un diferencial.

El consejero delegado de Trioteca sostiene que, por el momento, se siguen concediendo hipotecas a tipos inferiores a los de referencia. De media, durante el mes de agosto, han cerrado créditos hipotecarios a tipo fijo por debajo del 3% y mixtos al 2,5% durante los primeros años y con un diferencial inferior al 1% con el euríbor después.

Además de mejorar sus condiciones, muchos hipotecados optan por amortizar parcial o totalmente sus créditos. Así, fuentes bancarias explican que, durante el primer semestre, han detectado una "amortización fuerte". Desde agosto de 2022, según el Banco de España, el saldo vivo hipotecario español registra caídas y, en julio, por primera vez desde el año 2006, el volumen se redujo por debajo de los 500.000 millones de euros.

El último mínimo en el saldo hipotecario se registró en 2020, en poco más de 504.000 millones. Sin embargo, tras el estallido de la crisis sanitaria y al calor de los tipos de interés en el entorno de cero y con el euríbor en negativo, las familias españolas aumentaron su endeudamiento hipotecario por encima de los 511.000 millones, una tendencia que se ha dado la vuelta durante 2022, traduciéndose en una caída del saldo vivo también durante la primera mitad de 2023.

La Asociación Hipotecaria Española no espera que el saldo vivo vaya a sufrir grandes descensos, pero sí que continuará en su tendencia decreciente.

- Estos llaveros están prohibidos a partir de ahora según el último aviso de la Guardia Civil

- Gonzalo Bernardos alerta a los futuros compradores de vivienda: 'Os recomiendo...

- Investigan a tres médicos del SAS de Málaga por prescribir grandes cantidades de psicotrópicos

- Detenido el presunto autor de la muerte a puñaladas de un joven en La Unión

- En Málaga tenemos que mantener una Feria tradicional, no una llena de discotecas

- Alejandra Rubio habla tras la separación de Carlo Constanzia: 'Ha pasado así

- La costa malagueña en riesgo: estas son las playas que Málaga perderá en los próximos diez años

- Noticias del corazón: las portadas de las revistas traen las tristísimas vacaciones de las Campos