Son muchas las explicaciones que se han dado sobre el origen y los responsables de la crisis durante los más de cuatro años que ya dura la actual recesión económica pero pocas parecen tan acertadas como la que realizaron los inspectores del Banco de España nada menos que en mayo de 2006, cuando la mayoría aún creía aquello de que los pisos nunca bajaban de precio y pocos atisbaban la que se venía encima. Sin embargo, los inspectores ya tenían claro que la «pasividad» del supervisor financiero -y por ende, de los Gobiernos de turno- había permitido que los malos gestores se adueñaran del mercado financiero, arrastrando consigo al resto de entidades en una bacanal crediticia «insostenible».

Entre otras cosas, porque los depósitos de los clientes no habían crecido al mismo ritmo y los bancos y cajas tuvieron que recurrir a métodos poco ortodoxos para financiarse, lo que podía comprometer su «rentabilidad» y «solvencia» futuras. Con el país obligado a solicitar un rescate de hasta 62.000 millones de euros para sanear sus entidades, la profecía parece más que cumplida. En aquel entonces, sin embargo, nadie hizo caso de la advertencia.

Los inspectores estaban preocupados por los «imprudentes análisis de la realidad» que realizaba en sus comparecencias públicas el entonces gobernador del Banco de España, Jaime Caruana, que había sido nombrado en el año 2000 cuando Rodrigo Rato era vicepresidente económico del Gobierno (luego le acompañaría también al Fondo Monetario Internacional) y al que apenas le quedaban unos meses de mandato. Caruana había minimizado en diversos foros el elevado endeudamiento de las familias y las empresas españolas y rechazaba la posibilidad de un aumento significativo de la morosidad o de otros posibles riesgos en un futuro cercano.

Ante esta situación, los responsables de supervisar las entidades decidieron actuar y remitieron una carta al nuevo titular de Economía, Pedro Solbes, acompañada de un informe demoledor. En él se atrevían a calificar de «frágil» el estado del mercado inmobiliario español y alertaban de «las implicaciones que podría tener para la economía en su conjunto y para el sector financiero en particular una corrección desordenada de sus evidentes desequilibrios».

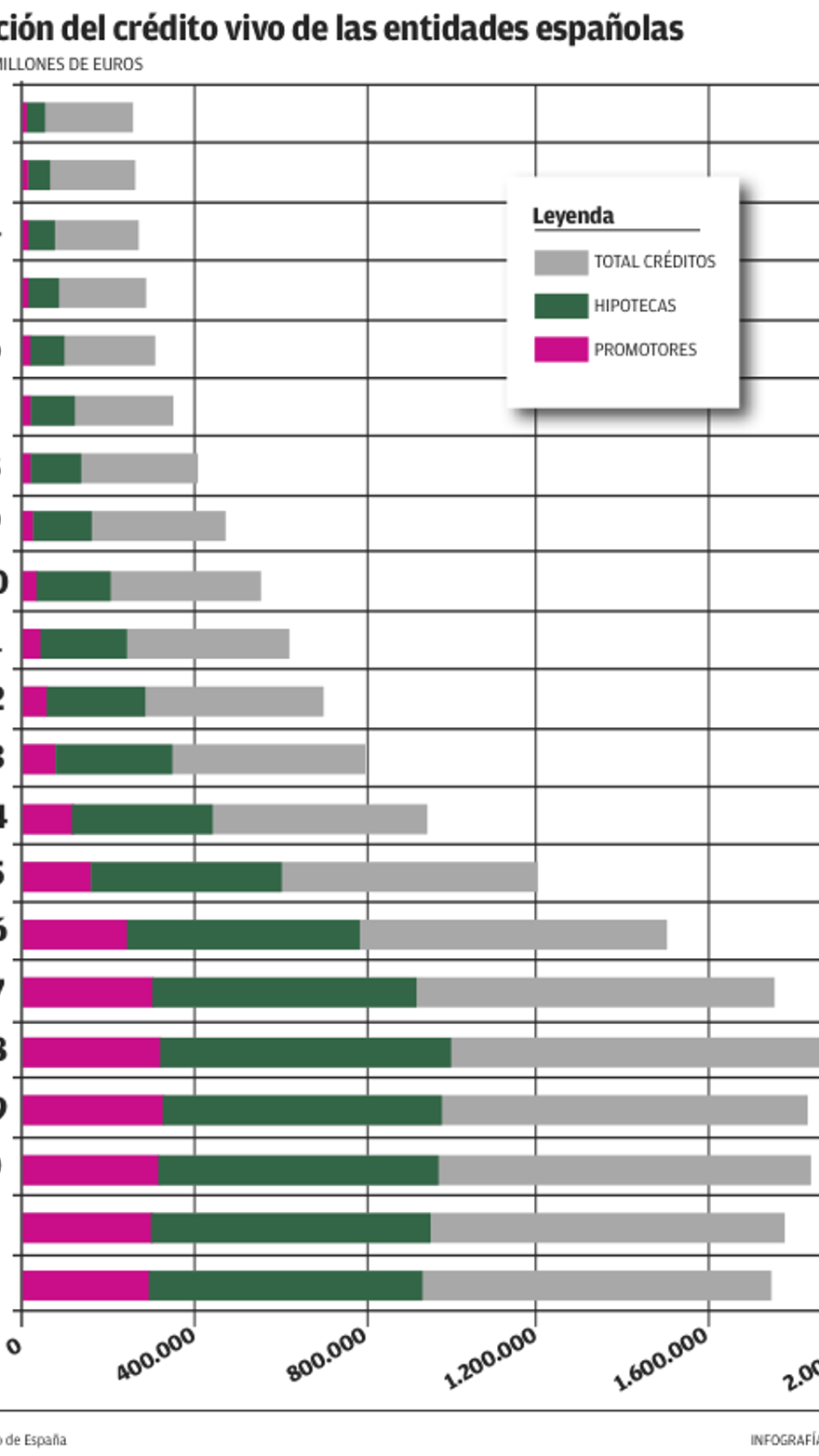

Ya en el informe anexo, estos profesionales señalaban que se veían en «la obligación de hacer constar que el nivel de riesgo acumulado» en el sistema financiero por la «anómala evolución del mercado inmobiliario» era «muy superior al que se desprende de la lectura de los discursos del Gobernador». Aunque el documento no los cita, los propios datos oficiales del Banco de España reflejan a las claras esta situación: en los seis años que duró el mandato de Jaime Caruana el volumen de crédito concedido por los bancos y cajas españoles se triplicó al pasar de 559.407 millones de euros a más de 1,5 billones (ver gráfico).

La evolución de los préstamos a la promoción inmobiliaria fue aún más espectacular ya que multiplicó por siete su volumen en el mismo periodo, desde los 33.559 millones de euros del año 2000 hasta los 244.050 que alcanzó en 2006. Sólo en este último ejercicio el incremento fue superior al 50%, todo un récord. En descargo de Caruana hay que señalar que el saldo crediticio siguió aumentando en los primeros años de Miguel Ángel Fernández Ordóñez al frente de la institución, hasta que llegó la crisis económica.

Una carrera desenfrenada

Para los inspectores, detrás de este crecimiento «desordenado» e «insostenible» de los préstamos se encontraba la «falta de determinación demostrada por el Gobernador» para exigir a los gestores el rigor necesario en la «asunción de riesgos». Esta falta de actuación provocó, además, que el problema se extendiera desde los bancos y cajas peor gestionados al conjunto del sistema: «Incluso las entidades con mejores sistemas de evaluación y gestión del riesgo se han visto obligadas a entrar en esta carrera por la captación de negocio, muy a su pesar, con el único objetivo de evitar ser expulsadas del mercado», señala el documento.

Así, no es de extrañar que estos mismos argumentos sobre la falta de control del riesgo se repitan en el informe que elaboró la Inspección del Banco de España para abrir el expediente sancionador contra la anterior cúpula de la CAM, una de las entidades que más problemas llegó a acumular por su exposición al ladrillo. Llama la atención, también, que uno de los administradores provisionales de la entidad designados por el FROB, José Antonio Iturriaga, situara el origen de los problemas de la caja en el relevo que se produjo en la dirección general de la misma a finales del año 2000, cuando Roberto López Abad sustituyó a Juan Antonio Gisbert, lo que coincidiría también con el inicio del mandato de Caruana.

En cuanto a la relación entre el crecimiento desmedido del crédito y la burbuja inmobiliaria, el documento de la Asociación de Inspectores de mayo de 2006 señala sin medias tintas que la facilidad para obtener financiación es «una de las causas principales de la extraordinaria subida del precio de los inmuebles en España». O, en otras palabras, que son las propias entidades las que han provocado su enfermedad.

Necesidades de fondos

Pero el riesgo derivado de los posibles impagos y de la pérdida de valor de las propiedades que avalaban los créditos otorgados no es el único al que se enfrentaban bancos y cajas de ahorros ya en 2006. El texto también alertaba de las vías de financiación «no tradicionales» que habían tenido que utilizar las entidades para conseguir el dinero que prestaban a sus clientes ya que lo habitual hasta entonces -la captación de depósitos entre particulares- no bastaba para cubrir las nuevas necesidades del negocio.

Hasta el año 1999 el sistema financiero español había conseguido mantener un cierto equilibrio entre crédito y ahorro. Por ejemplo, en 1998 los españoles tenían depositados en las entidades 421.451 millones de euros mientras que les debían una cantidad muy similar, de 413.854 millones. Sin embargo, con la llegada de la nueva década y el «boom» inmobiliario se produjo un claro divorcio entre las dos variables que llegó a su máximo histórico en 2007, cuando los depósitos alcanzaron los 1.116.871 millones de euros pero el endeudamiento privado se situó en 1.760.212 millones.

A muchos les sonarán las soluciones que encontraron las entidades para compensar esta diferencia y que, según explica el informe de los inspectores, fueron la emisión de productos híbridos de capital (las polémicas participaciones preferentes y deuda subordinada); la titulización de activos para su posterior venta (por ejemplo, cédulas hipotecarias); y petición de crédito a otras entidades de la, por entonces recién creada, zona euro. Sobre todo a bancos alemanes.

El vaticinio que realizaron los profesionales del Banco de España sobre el resultado de estas operaciones no pudo ser más acertado. Ya entonces advirtieron de las «implicaciones muy importantes para la rentabilidad futura de las entidades y, en último término, también para su propia solvencia». Por un lado, porque las preferentes y el resto de híbridos son muchos más caras de remunerar que los depósitos tradicionales -los inspectores no imaginaban entonces el drama social que llegarían a provocar estos valores- ; y por otro lado, porque las titulaciones no incluyen los créditos en peor estado, lo que hace que el riesgo se acumule en los balances. Pero, sobre todo, porque el mercado interbancario se ha cerrado para las instituciones españolas cuando estas tenían pendientes vencimientos de miles de millones. Sólo las masivas inyecciones de liquidez del Banco Central Europeo han impedido el colapso del sistema financiero español y algunos casos sólo la intervención del FROB ha evitado el desastre.

«Motivos para la preocupación»

La misiva dirigida a Pedro Solbes concluía con una frase rotunda: «sí, hay motivos suficientes para la preocupación». Sin embargo, ni el propio Solbes ni el sucesor de Caruana al frente del Banco de España, Miguel Ángel Fernández Ordóñez, se tomaron demasiado en serio los augurios de los inspectores y la burbuja inmobiliaria siguió engordando hasta su estallido en 2008. Sólo en los últimos meses de su mandato el expresidente del Gobierno José Luis Rodríguez Zapatero reconoció que fue un «error» no haber actuado antes para frenar el desmadre del ladrillo. Está por ver que la última reforma financiera lo consiga.